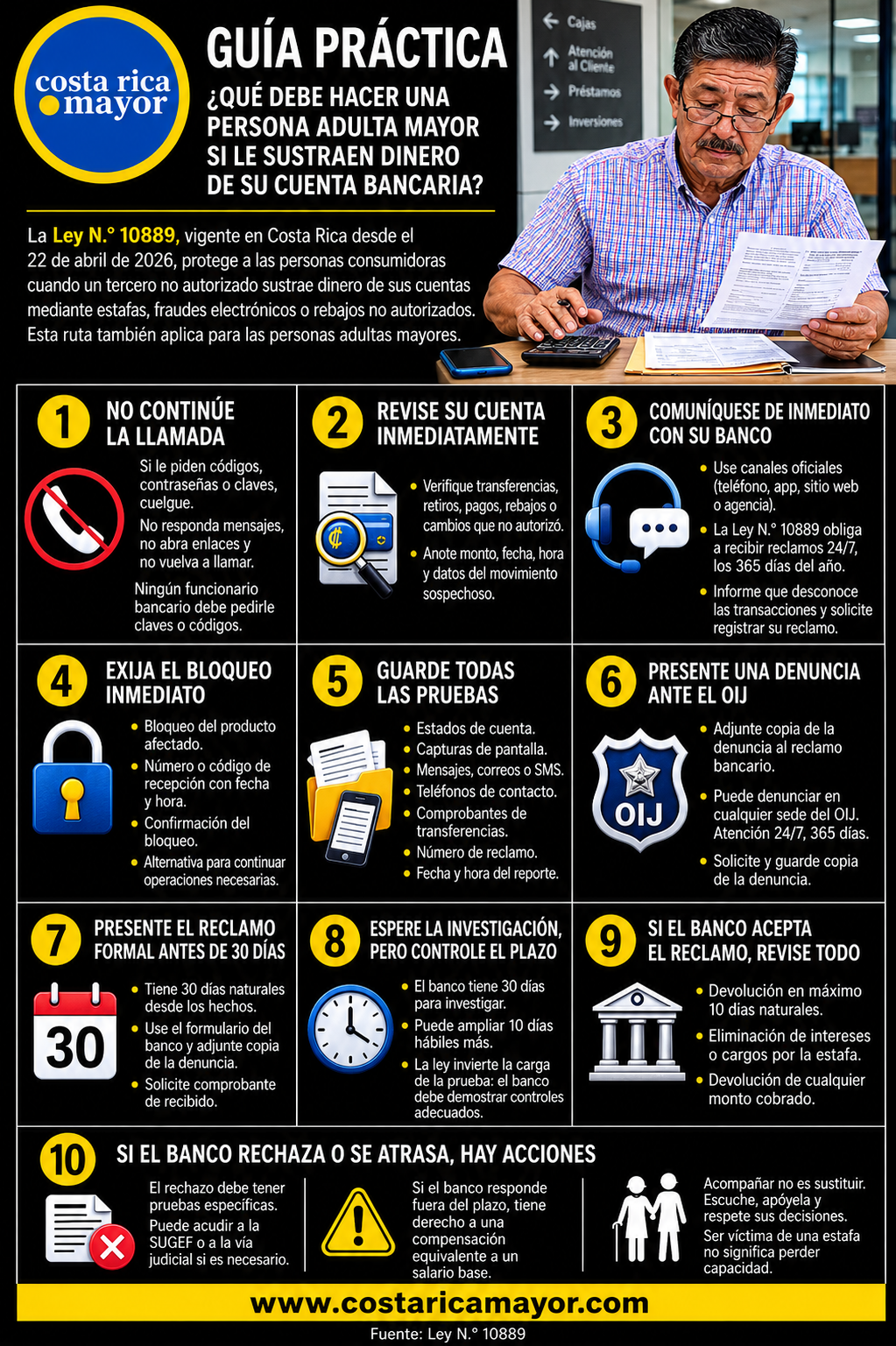

La Ley N.° 10889, vigente desde el 22 de abril de 2026, fortalece la protección de las personas víctimas de fraudes bancarios. Para las personas adultas mayores, conocer el procedimiento puede ser decisivo para recuperar sus ahorros y defender su autonomía económica.

Por Eduardo Méndez, Abogado. Director de Costa Rica Mayor

Don Rafael tiene 74 años y vive de su pensión. Cada mes separa primero el dinero para medicamentos, alimentos y servicios básicos. Una mañana recibió una llamada de una persona que conocía su nombre y aseguró comunicarse desde el banco para evitar un supuesto robo en su cuenta. Asustado, confirmó algunos datos y digitó un código recibido en su teléfono. Horas después, al intentar comprar sus medicamentos, descubrió que su dinero había desaparecido. Además de perder la pensión del mes, sintió vergüenza y temor de que nadie le creyera. Casos como el suyo muestran que una estafa bancaria contra una persona adulta mayor no solo arrebata dinero: puede afectar su salud, alimentación, independencia y dignidad.

Desde el 22 de abril de 2026, Costa Rica cuenta con una nueva herramienta jurídica frente a estas situaciones: la Ley N.° 10889, Ley de Protección a las Personas Consumidoras en la Custodia de su Dinero que Administra Cualquier Entidad Financiera en Costa Rica, ya sea Pública o Privada, Autorizada para este Fin. La norma fue publicada en La Gaceta N.° 73 y se encuentra vigente desde esa fecha.

El banco ya no puede limitarse a culpar a la víctima

La nueva ley establece que las entidades financieras supervisadas, públicas o privadas, deben responder por los daños y perjuicios ocasionados cuando dinero o patrimonio de una cuenta es sustraído por un tercero ilegítimo no autorizado por su titular, independientemente del mecanismo utilizado.

Esto significa que, frente a una transferencia desconocida, un fraude electrónico o un rebajo no autorizado, el banco no puede simplemente responder: “usted digitó el código” o “la operación se realizó con sus credenciales”.

La entidad financiera debe investigar y demostrar que cumplía con controles adecuados de seguridad, prevención y detección de movimientos atípicos. Entre los elementos que debe analizar se encuentran los montos habituales de la persona usuaria, sus destinatarios frecuentes, horarios de uso, dispositivos utilizados normalmente, forma de autenticación y comportamiento de la cuenta.

Para una persona adulta mayor pensionada, esta protección es especialmente importante. Si normalmente utiliza su cuenta para retirar pequeñas sumas o pagar servicios y, repentinamente, aparecen transferencias elevadas hacia destinatarios desconocidos, la entidad deberá explicar qué alertas activó y qué medidas tomó antes de permitir el movimiento.

¿Qué debe hacer una persona adulta mayor cuando descubre el fraude?

La reacción inmediata es fundamental. La persona afectada, o alguien que la acompañe respetando sus decisiones, debe comunicarse con el banco mediante un canal oficial: número impreso en la tarjeta, aplicación oficial, sitio institucional o atención presencial. Nunca debe llamar nuevamente al número desde el cual recibió la supuesta asistencia bancaria.

La ley obliga a las entidades financieras a mantener canales telefónicos, tecnológicos y de autogestión disponibles durante los 365 días del año y las 24 horas del día, además de atención en sus agencias.

Al recibir el reclamo, el banco debe entregar inmediatamente un número o código de recepción con fecha y hora, bloquear el producto financiero para impedir nuevas transacciones electrónicas y remitir una confirmación del bloqueo. Además, debe ofrecer una alternativa contingente para que la persona continúe realizando operaciones indispensables.

Este último aspecto no es menor: una persona adulta mayor no puede quedar sin acceso a recursos para alimentación, medicamentos o servicios básicos mientras se investiga el fraude.

La denuncia ante el OIJ forma parte del procedimiento

La persona afectada deberá presentar una denuncia ante el Organismo de Investigación Judicial (OIJ), porque la copia de esa denuncia debe acompañar el reclamo administrativo ante la entidad financiera.

El OIJ informa que las denuncias pueden presentarse en cualquiera de sus sedes, sin importar el lugar donde ocurrieron los hechos. Además, la Oficina de Recepción de Denuncias en San José y las delegaciones regionales atienden las 24 horas del día, los 365 días del año, incluidos fines de semana y feriados.

La recomendación práctica es conservar todo elemento relacionado con la estafa: estados de cuenta, capturas de pantalla, mensajes de texto, correos electrónicos, números telefónicos, comprobantes de transferencias y el código de seguimiento suministrado por el banco.

Una persona adulta mayor puede acudir acompañada por un familiar, una amistad o un profesional de confianza. Sin embargo, acompañarla no significa sustituir su voz ni quitarle el control de sus decisiones patrimoniales.

Hay 30 días naturales para presentar el reclamo

La Ley N.° 10889 establece que la persona víctima de estafa, fraude electrónico o rebajo no autorizado dispone de un plazo máximo de 30 días naturales posteriores a los hechos para presentar el reclamo ante su entidad financiera.

El banco debe ofrecer un formulario sencillo para que la persona explique lo ocurrido, y ese formulario debe acompañarse con la copia de la denuncia interpuesta ante el OIJ.

Una vez presentado el reclamo, la entidad financiera cuenta con 30 días naturales para investigar y resolver. Ese plazo puede ampliarse una única vez hasta por 10 días hábiles adicionales, pero la ampliación debe ser comunicada a la persona usuaria antes de que finalice el plazo inicial.

Aquí aparece uno de los cambios jurídicos más relevantes: la inversión de la carga de la prueba. En términos sencillos, no es la persona adulta mayor quien debe descifrar cómo falló el sistema bancario; corresponde a la entidad demostrar que sus controles eran adecuados y que la decisión de aceptar la transacción cuestionada se encontraba respaldada.

¿El banco siempre debe devolver el dinero?

La ley fortalece la protección de la persona consumidora, pero no convierte toda reclamación en devolución automática. La entidad financiera puede rechazar un reclamo si demuestra, mediante pruebas específicas, que existió autofraude, dolo o una transferencia entre cuentas del mismo titular.

Sin embargo, el rechazo no puede ser una respuesta genérica. El banco debe comunicar la resolución a la persona afectada, aportar las evidencias correspondientes y remitir copia al OIJ y a la Superintendencia General de Entidades Financieras (Sugef).

La Sugef dispone de 10 días hábiles para validar si la negativa del banco está debidamente respaldada. Si no la ratifica, la entidad financiera deberá restituir los fondos en un plazo máximo de 10 días hábiles. Si la Sugef confirma la negativa, la persona conserva su derecho de acudir a la vía judicial.

Cuando el reclamo sea declarado procedente, el banco deberá devolver los fondos en un máximo de 10 días naturales después de comunicar la resolución. También deberá eliminar cargos o intereses ocasionados por la estafa y devolver los montos ya cobrados por esos conceptos.

Si el banco se atrasa, debe compensar a la persona afectada

La nueva legislación también establece consecuencias frente a la lentitud institucional. Si la entidad financiera resuelve fuera del plazo legal, la persona afectada tendrá derecho a una compensación equivalente a un salario base, aunque posteriormente el reclamo principal sea aceptado o rechazado.

Para 2026, el salario base fijado por el Poder Judicial corresponde a ₡462.200. Además, si pasan 120 días naturales desde la presentación del reclamo sin que exista resolución, el banco pierde la posibilidad de resolver administrativamente sobre su procedencia y deberá restituir los fondos en un plazo máximo de 10 días naturales.

No confundir estafa bancaria con abuso patrimonial familiar

La ley se refiere a sustracciones realizadas por terceros no autorizados. Existen, sin embargo, otros escenarios que también afectan gravemente a las personas adultas mayores: familiares que administran indebidamente una pensión, personas cuidadoras que retiran dinero sin rendir cuentas o allegados que presionan para obtener firmas, poderes o transferencias.

Esos hechos pueden requerir otras acciones legales y una valoración individual del caso. Lo importante es no normalizarlos bajo frases como “es por su bien” o “la familia siempre se ha encargado del dinero”.

El patrimonio de una persona adulta mayor forma parte de su autonomía, su seguridad y su proyecto de vida.

Ser víctima de una estafa no vuelve incapaz a una persona mayor

Después de un fraude suelen aparecer reproches: “usted ya no debería usar banca digital”, “mejor entréguele la tarjeta a otra persona” o “a su edad es muy fácil engañarlo”. Esas respuestas, además de injustas, pueden reforzar el edadismo y terminar despojando a la persona de su capacidad de decidir.

La respuesta correcta no es retirar autonomía, sino fortalecer información, seguridad bancaria, acompañamiento respetuoso y acceso efectivo a la justicia.

Don Rafael no perdió su dinero por ser una persona mayor. Fue víctima de delincuentes que utilizaron el miedo y la confianza para engañarlo. La nueva ley reconoce que proteger la pensión, los ahorros y la autonomía económica de las personas adultas mayores no es un favor: es una obligación legal y una condición esencial para envejecer con dignidad.